spss做回归分析,拟合度和F值都很低,是模型错了吗?要怎么处理啊模型汇总模型\x09R\x09R 方\x09调整 R 方\x09标准 估计的误差1\x09.248a\x09.061\x09.052\x09.0773419953533\x09\x09\x09Anova(b)模型\x09\x09平方和\x09df

来源:学生作业帮助网 编辑:作业帮 时间:2024/11/28 19:57:20

spss做回归分析,拟合度和F值都很低,是模型错了吗?要怎么处理啊模型汇总模型\x09R\x09R 方\x09调整 R 方\x09标准 估计的误差1\x09.248a\x09.061\x09.052\x09.0773419953533\x09\x09\x09Anova(b)模型\x09\x09平方和\x09df

spss做回归分析,拟合度和F值都很低,是模型错了吗?要怎么处理啊

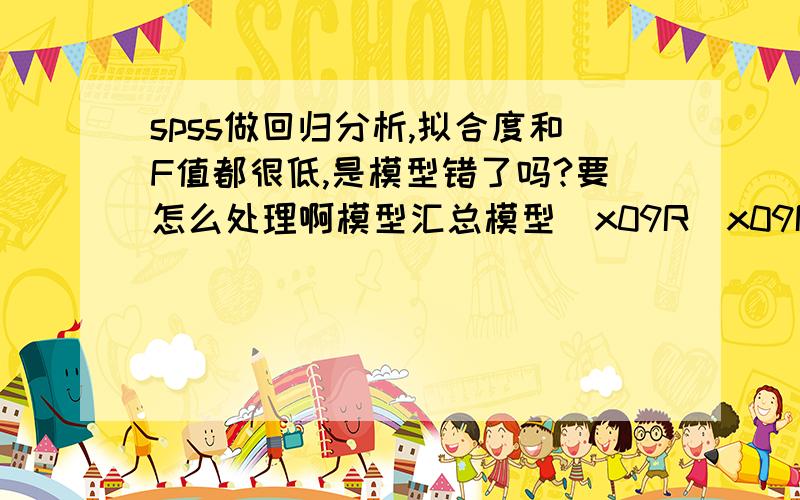

模型汇总

模型\x09R\x09R 方\x09调整 R 方\x09标准 估计的误差

1\x09.248a\x09.061\x09.052\x09.0773419953533

\x09\x09\x09Anova(b)

模型\x09\x09平方和\x09df\x09均方\x09F\x09Sig.

1\x09回归\x09.206\x095\x09.041\x096.882\x09.000a

\x09残差\x093.146\x09526\x09.006\x09\x09

\x09总计\x093.352\x09531\x09\x09\x09

a.预测变量:(常量),ROA,总资产,固定资产密度,第一大股东持股比例,资本结构。

b.因变量:ETR

spss做回归分析,拟合度和F值都很低,是模型错了吗?要怎么处理啊模型汇总模型\x09R\x09R 方\x09调整 R 方\x09标准 估计的误差1\x09.248a\x09.061\x09.052\x09.0773419953533\x09\x09\x09Anova(b)模型\x09\x09平方和\x09df

拟合度低 问题不大 关键是回归模型的检验 即这里的sig是否小于0.05,如果是的话,就说明了这个回归模型可以用的,只是你目前这些自变量只能够解释那么多的

个人认为,可能模型有问题,建议寻找更多的理论支持后,或者参考其他期刊的文献,修改模型。因为这么低的R Square 是没有意义的,只有股票等才有些许的价值。

也许话重了,见谅!!

这个还好啦

因为这是管理学的主题,不能像经济学一样加入自变量的滞后项来提高R2