求财务收益率?财务净现值?投资回收期?投资利润率?盈亏平衡点?这几个概念的计算公式?

来源:学生作业帮助网 编辑:作业帮 时间:2024/10/03 13:45:16

求财务收益率?财务净现值?投资回收期?投资利润率?盈亏平衡点?这几个概念的计算公式?

求财务收益率?财务净现值?投资回收期?投资利润率?盈亏平衡点?这几个概念的计算公式?

求财务收益率?财务净现值?投资回收期?投资利润率?盈亏平衡点?这几个概念的计算公式?

一、内部收益率的计算步骤

(1)净现值和现值指数的计算

净现值是指项目寿命期内各年所发生的资金流入量和流出量的差额,按照规定的折现率折算为项目实施初期的现值.因为货币存在时间价值,;争现值的计算就是要把投资折成终值与未来收入进行比较,可以运用银行计算终值的方法计算现值(也就是银行的贴现).得出其计算公式:NPV=F/(1+i)n(其中F为终值、NPV为现值、i为折现率、n为时期).净现值计算的关键是确定折现率,一般而言,投资收益率最低就是银行利率,银行利率相当于货币的时间价值,也是进行投资的最低机会成本, 最初测试折现率时,宜采用当时一年期银行的存款利率.

例如:某物业公司为适应辖区业主的需要以10万元投资一个新服务项目.在实际经营的过程中,第一年扣除各种费用后的纯利润为0.1万元,第二年扣除各种费用后的纯利润为0.2万元,2年后以11万卖出,求该项目的净现值?

假如:一年期银行的存款利率为5%,设定为折现率,各年收益的现值和为:

0.1×1/1+0.05+0.2×1/(1+0.05)2.+11×1/(1+0 05)2=10.2536万元.

净现值为收益现值总额减投资现值,现值指数=收益现值总额/投资现值.

净现值,即:10.2536-10=O.2536万元;现值指数,即:

10.2536/10=1.025.

我们可以得出这样的结论:

净现值大于0,现值指数大于1,说明该项目投资可行.

(2)内部收益率的计算

由净现值和现值指数,大致可以确定该项目的投资收益率的范围,为了更加准确地了解该项投资实现的收益率,通过综合银行利率、投资风险率和通货膨胀率、同行业利润率比较等因素,确定该项投资预期收益率为10%,并且对投资的内部收益率进行计算验证.

由直线内插法公式:IRR=i1+NPV1 (i2一i1)/NPV1+︱NPV2︱

公式中,IRR-内部收益率:i1-净现值为接近于零的正值时的折现率;i2-净现值为接近于零的负值时的折现率;NPV1一采用低折现率i1时净现值的正值;NPV2-采用高折现率i2净现值的负值.

设定5%为低折现率i1,设定8%为高折现率i2,折现率为8%时,上述投资项目中各年收益的现值总和为:

0. 1×1/1+0 08+0.2×1/(1+0.08)2+11×1/(1+0.08) 2=9.691万元.

净现值即为:9.691—10=-0.309万元.

内部收益率=5%+(8%-5%)(10.2536-10)/(10.2536-9.691)=6.35%

如果该项目的期望收益率(基准收益率)是10%,实现收益率远远低于期望收益率,该项投资是不可行的.

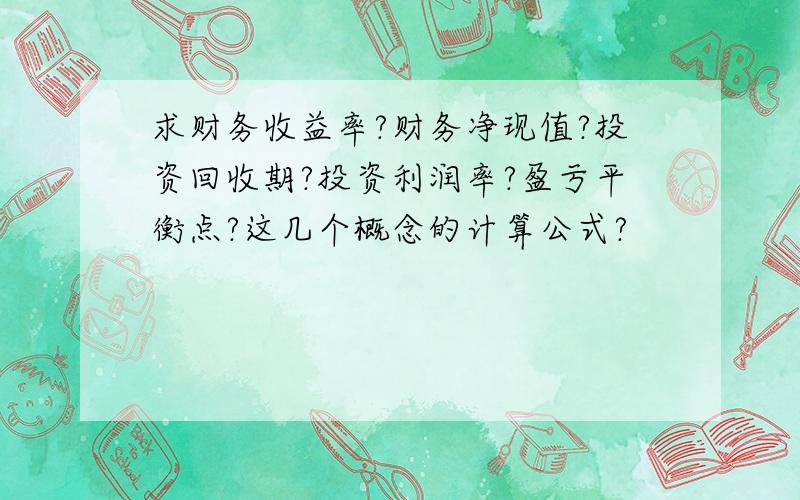

更直观、明了地理解内部收益率的方法,就是运用几何图解法进行计算:先在横坐标上绘出两个折现率i1=5%、i2=8%,然后在此两点画出垂直于横坐标的两条直线,分别等于相应折现率的正净现值(NPV1),负净现值(NPV2),然后再连接净现值的两端画一直线,此直线与横轴相交的一点表示净现值为零的折现率,即为内部收益率(IRR).如图:

由图中的两个相似三角形,可以推导出相似三角形的数学公式:

NPV1/︱NPV2︱=IRR- i1/i2-IRR

将等式两边的分母各自加上分子得:

NPV1/NPV1︱NPV2︱=IRR- i1/i2- i1

二、内部收益率计算中的要点

1.要合理确定低折现率i1和高折现率i2,先设定一个折现率,如果所得净现值不是接近于零的正数,就要试用更高或更低的折现率,使求得的净现值为接近于零的正数,从而确定低折现率i1,在i1的基础上,继续增高折现率,直到找到一个接近于零的负数净现值,确定同折现率i2.

2.为保证内部收益率计算的准确,低折现率i1和高折现率i2之差不应大于5%.

3.使用的数据如:银行利率、通货膨胀率、行业利润率、预期收益率等要通过多方调查论证,尽量使用最新的、准确的数据.

一、静态投资回收期

( 一 ) 概念

项目静态投资回收期 (Pt) 是在不考虑资金时间价值的条件下,以项目的净收益回收其总投资 ( 包括建设投资和流动资金 ) 所需要的时间,一般以年为单位.

项目投资回收期宜从项目建设开始年算起,若从项目投产开始年算起,应予以特别注明.

从建设开始年算起,投资回收期计算公式如下:

( 二 ) 应用式

具体计算又分以下两种情况 :

1. 当项目建成投产后各年的净收益 ( 即净现金流量 ) 均相同时,静态投资回收期的计算公式如下 :

Pt=I/A

式中 I — 总投资

A — 每年的净收益 , 即 A=(CI 一 CO)t

由于年净收益不等于年利润额,所以投资回收期不等于投资利润率的倒数.

【例lZlOl028-1】见教材34页

注意:

Pt=I/A=500/100=5年.那么在第五年收回来了吗?

此公式对于当年投资当年就有收益时可直接用,否则应指的是从投产期开始算的投资回收期.如不作特殊说明应在此计算基础上加上建设期.

2. 当项目建成技产后各年的净收益不相同时,静态投资回收期可根据累计净现金流量求得, 也就是在项目投资现金流量表中累计净现金流量由负值变为零的时点.其计算公式为:

Pt=(累计净现金流量出现正值的年份-1)+(上一年累计净现金流量的绝对值/当年净现金流量)

[例 lZlOl028-2] 计算该项目的静态投资回收期.见教材34——35页

( 三 ) 判别准则

若Pt≤Pc,则方案可以考虑接受;

若Pt>Pc,则方案是不可行的.

二、动态投资回收期

( 一 ) 概念

动态投资回收期是把项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这是它与静态投资回收期的根本区别.

动态投资回收期就是累计现值等于零时的年份.其计算表达式为:

( 二 ) 计算

Pt’=(累计净现金流量现值出现正值的年份-1)+(上一年累计净现金流量现值的绝对值/当年净现金流量现值)

[例 lZlOl028-3]计算该项目的动态投资回收期.见教材35页

(三) 判别准则

Pt’≤Pc(项目寿命期)时,说明项目(或方案)是可行的

Pt’ >Pc时,则项目(或方案)不可行,应予拒绝

动态投资回收期一般要比静态投资回收期长些.

注意动态投资回收期、财务净现值和财务内部收益率之间的关系

Pt’0,FIRR>ic

Pt’=n,则FNPV=0,FIRR=ic

Pt’>n,则FNPV