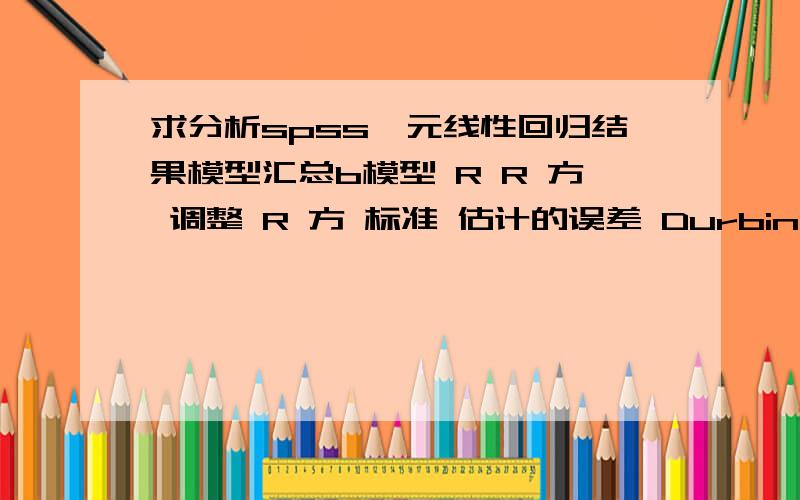

求分析spss一元线性回归结果模型汇总b模型 R R 方 调整 R 方 标准 估计的误差 Durbin-Watson1 .743a .552 .503 950.15148 1.457a.预测变量:(常量),存款利率.b.因变量:六个月后涨跌额Anovab模型 平方和 df 均方

来源:学生作业帮助网 编辑:作业帮 时间:2024/07/08 15:00:00

求分析spss一元线性回归结果模型汇总b模型 R R 方 调整 R 方 标准 估计的误差 Durbin-Watson1 .743a .552 .503 950.15148 1.457a.预测变量:(常量),存款利率.b.因变量:六个月后涨跌额Anovab模型 平方和 df 均方

求分析spss一元线性回归结果

模型汇总b

模型 R R 方 调整 R 方 标准 估计的误差 Durbin-Watson

1 .743a .552 .503 950.15148 1.457

a.预测变量:(常量),存款利率.

b.因变量:六个月后涨跌额

Anovab

模型 平方和 df 均方 F Sig.

1 回归 1.002E7 1 1.002E7 11.103 .009a

残差 8125090.539 9 902787.838

总计 1.815E7 10

a.预测变量:(常量),存款利率.

b.因变量:六个月后涨跌额

系数a

模型 非标准化系数 标准系数

B 标准 误差 试用版 t Sig.

1 (常量) 5445.934 1539.330 3.538 .006

存款利率 -1559.357 467.983 -.743 -3.332 .009

a.因变量:六个月后涨跌额

系数相关a

模型 存款利率

1 相关性 存款利率 1.000

协方差 存款利率 219008.248

a.因变量:六个月后涨跌额

残差统计量a

极小值 极大值 均值 标准 偏差 N

预测值 -1009.8042 1937.3807 406.3755 1001.17084 11

标准 预测值 -1.415 1.529 .000 1.000 11

预测值的标准误差 290.143 541.469 397.277 83.342 11

调整的预测值 -798.1039 2390.3938 480.2976 1041.50847 11

残差 -1331.55774 1315.43811 .00000 901.39284 11

标准 残差 -1.401 1.384 .000 .949 11

Student 化 残差 -1.664 1.491 -.035 1.069 11

已删除的残差 -1878.07019 1526.49719 -73.92201 1147.89961 11

Student 化 已删除的残差 -1.886 1.621 -.052 1.127 11

Mahal.距离 .023 2.338 .909 .762 11

Cook 的距离 .001 .568 .147 .174 11

居中杠杆值 .002 .234 .091 .076 11

a.因变量:六个月后涨跌额

具体分析一下

求分析spss一元线性回归结果模型汇总b模型 R R 方 调整 R 方 标准 估计的误差 Durbin-Watson1 .743a .552 .503 950.15148 1.457a.预测变量:(常量),存款利率.b.因变量:六个月后涨跌额Anovab模型 平方和 df 均方

1) R方=0.552说明存款利率作为自变量可以解释因变量( 六个月后涨跌额)55.2%, Durbin-Watson=1.457表示残差自相关不强,

①当残差与自变量互为独立时,D=2 或 DW 越接近2,判断无自相关性把握越大.

②当相邻两点的残差为正相关时,D2,DW 越接近于4,负自相关性越强.

2)anova table直接看 significance <0.05模型显著,接受这个模型.

3)模型: 六个月后涨跌额= -1559.357 *存款利率+5445.934

4)格式问题,没看明白可能是相关系数,

5)一些统计量和优化回归的办法.其实前三个表就证实这个模型合理啦.