多元回归方程是如何求条件期望的?下图为什么Yi的条件期望就等于右边啊,不理解. 有高人能给个详细解答步骤吗?多谢!

来源:学生作业帮助网 编辑:作业帮 时间:2024/07/21 07:53:24

x�͓[OAǿ�֤���]X�����w�O�ސ��h��j�

��B/��D�kc�����̙�}�+tvW���KӇ�̙s��3� � ���f���Od���Iu 6g�`�

ΐ�&�:i��ڇ�X[��k]���N�9���>pp���q��cc�7֖����ÐƼ�S�ݮ1;�{_��m�o�=kSo!���(W

S&��۽�4�ޑ��7��tW����0z5��/�L&2���t=�d&��Hlj*��e%O

�c��T�#�H��ȩW�R��&v��T���� DZ4��Ѡ��A^TUQd?/H�$G.�J!Q�A%��U5�y�>�����C� �d�7

ܘ�)�x���wb�,�E�'eI�*^ı1���R>(I^�,tbl�y���+�+��

+�Zԛ{��=%�-��B`-kvI� kV�Q��{pv�

�"���y��Ov��&���G

�xݼ��I��T�km&AۣDf~JU3_�Z\>��{�y���K����}Aqܣ~�aR��T3�J2rJ�F�����=���Y+�F��߇�{

�-@��;�Ʒ

'�����p��EL�e

���sIKv�z�9�����?�wIc��a�Fg~ޯ9��˘�X�C���k�<�T�1�ޞ��g�\�Hg�F]7+�R�0��z]��1=���~��

�fk��U,�ؑ�Ʃ�'�情)����[������

���O�W�V��$�

s����$07@:�f�Łv-�;3��CGzW��

�����3�F��m��?t9�\��'�,��N�si�l&-&�

���z,

多元回归方程是如何求条件期望的?下图为什么Yi的条件期望就等于右边啊,不理解. 有高人能给个详细解答步骤吗?多谢!

多元回归方程是如何求条件期望的?

下图为什么Yi的条件期望就等于右边啊,不理解. 有高人能给个详细解答步骤吗?

多谢!

多元回归方程是如何求条件期望的?下图为什么Yi的条件期望就等于右边啊,不理解. 有高人能给个详细解答步骤吗?多谢!

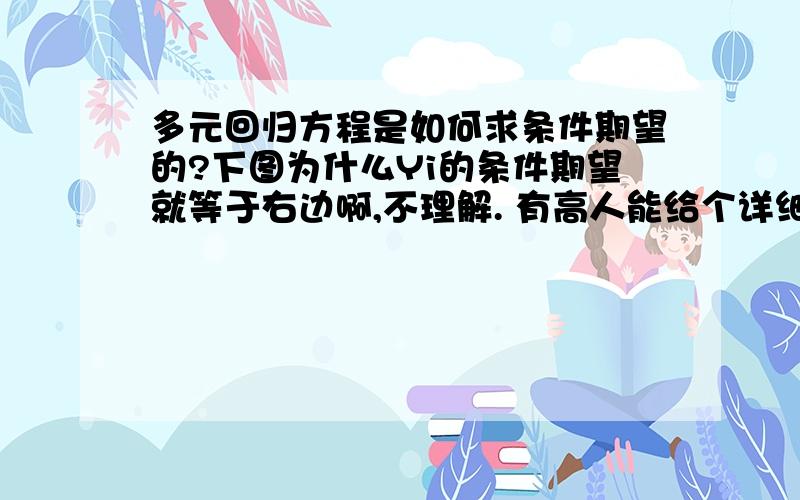

首先你得明确多元线性回归的一般模型是Yi=β0+β1X1i+β2X2i+…+βkXki+μi i=1,2,…,n

其中 k为解释变量的数目,βj(j=1,2,…,k)称为回归系数(regression coefficient),ui为随机误差.上式也被称为总体回归函数的随机表达式.

其次经典回归模型的基本假定有:

假定1 零均值假定

假定2 同方差假定(解释变量的方差为同一常数):

假定3 无自相关性:

假定4 随机误差项与解释变量不相关(这个假定自动成立):

假定5 随机误差项服从均值为零,方差为的正态分布:

假定6 解释变量之间不存在多重共线性:

得出E(βj)=βj E(βjxj)=βjxj E(ui)=0

最后得出期望

多元回归方程是如何求条件期望的?下图为什么Yi的条件期望就等于右边啊,不理解. 有高人能给个详细解答步骤吗?多谢!

SPSS进行多元回归时.控制变量要和自变量一起输入么?下图是如何得到的?

关于多元线性回归方程和一元线性回归方程一元多元线性回归方程,对ab的解依据什么来解的.求多元线性回归方程的的a、b通解.

多元线性回归怎样把负的系数变为正的?多元线性回归方程的几个系数有几个为负数,但是这与实际情况不符.我用的是Matlab……

请问如何消除多元线性回归方程中的异方差

在spss中如何显示多元线性回归方程图?

计算器如何求回归方程

多元线性回归方程的系数求出来之后,方程的一般性检验的作用是什么?同上

如何判断多元线性回归的参数加和性

多元线性回归和非线性回归对于分析对象,如何确定是多元线性回归,或者是多元非线性回归.就是说用如何确定用多元线性或是非线性来分析数据?看到一般的预测的文章,大部分都采用了线性

求问多元回归是什么意思?

多元回归分析得出估计回归方程后,如果其中一个系数应该是负的,但得出的结果是正的,应如何处理?谢谢

如何用excel进行多元线性回归统计?如题 ,不过要求步骤具体一点,而且最后要得出所求的回归方程!一定是要用EXCEL,而且是多元线性回归,最好有步骤说明

标准化主成分回归方换算为一般多元线性回归怎么把用标准化的数据得到的主成分回归方程换算为一般的多元线性回归方程啊?就是目标变量能用原始的数据变量表示~用选出的主成分做回归

关于多元线性回归模型的显著性检验“在回归分析中,回归方程的检验结果与回归系数的检验结果往往是一致的.”这句话对么?为什么?

一元回归方程和多元回归方程中同一自变量的回归系数正负号不一致是正常的吗?我觉得不应该出现这种情况啊,若为正就应该始终为正,为负就应该始终为负.虽然大小可能会有所不同.

有人知道最小二乘法求线性回归方程是如何计算的吗?

什么是多元线性回归方程?att