Eviews中用ADF检验如何辨别时间序列平稳性Null Hypothesis:LNA has a unit root Exogenous:Constant,Linear Trend Lag Length:1 (Automatic based on SIC,MAXLAG=3) t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.352668 0.1015Test cri

来源:学生作业帮助网 编辑:作业帮 时间:2024/11/28 13:34:56

Eviews中用ADF检验如何辨别时间序列平稳性Null Hypothesis:LNA has a unit root Exogenous:Constant,Linear Trend Lag Length:1 (Automatic based on SIC,MAXLAG=3) t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.352668 0.1015Test cri

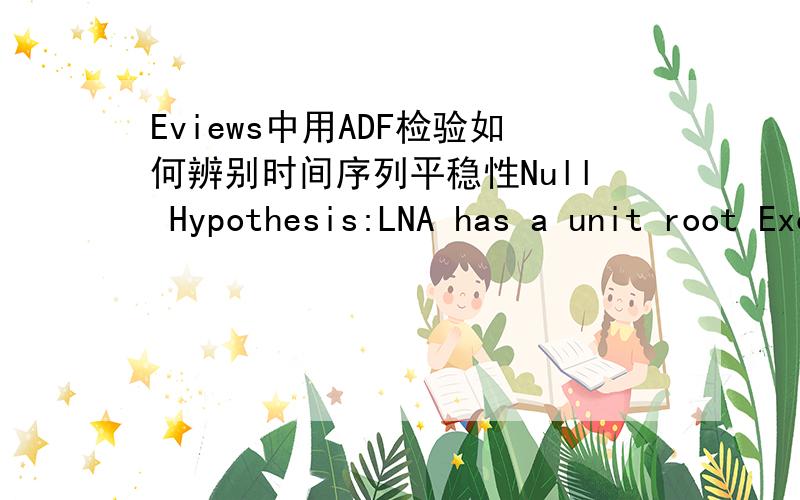

Eviews中用ADF检验如何辨别时间序列平稳性

Null Hypothesis:LNA has a unit root

Exogenous:Constant,Linear Trend

Lag Length:1 (Automatic based on SIC,MAXLAG=3)

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -3.352668 0.1015

Test critical values:1% level -4.886426

5% level -3.828975

10% level -3.362984

*MacKinnon (1996) one-sided p-values.

Warning:Probabilities and critical values calculated for 20

observations and may not be accurate for a sample size of 13

Augmented Dickey-Fuller Test Equation

Dependent Variable:D(LNA)

Method:Least Squares

Date:09/20/09 Time:08:43

Sample (adjusted):1995 2007

Included observations:13 after adjustments

Variable Coefficient Std.Error t-Statistic Prob.

LNA(-1) -0.743637 0.221805 -3.352668 0.0085

D(LNA(-1)) 0.593926 0.194563 3.052615 0.0137

C 7.277028 2.162782 3.364661 0.0083

@TREND(1993) 0.025931 0.007804 3.322592 0.0089

R-squared 0.618711 Mean dependent var 0.034868

Adjusted R-squared 0.491615 S.D.dependent var 0.005896

S.E.of regression 0.004204 Akaike info criterion -7.857959

Sum squared resid 0.000159 Schwarz criterion -7.684128

Log likelihood 55.07673 F-statistic 4.868054

Durbin-Watson stat 2.184313 Prob(F-statistic) 0.027981

请问这个如何判断时间序列的平稳性,具体怎么看的,希望高手能够赐教.

我把我仅有的分数都贡献出来了!

Eviews中用ADF检验如何辨别时间序列平稳性Null Hypothesis:LNA has a unit root Exogenous:Constant,Linear Trend Lag Length:1 (Automatic based on SIC,MAXLAG=3) t-Statistic Prob.*Augmented Dickey-Fuller test statistic -3.352668 0.1015Test cri

接受原假设,从算出来的检验统计量 -3.352668 都大于各临界值,可以认为你的序列在这些显著性水平下都是非平稳的.不能通过ADF检验.

这些你可以参考一下易丹辉的书,易丹辉数据分析与Eviews应用.