以下怀特检验怎么判断存在异方差与否?如果存在,怎么消除?样本数为31个,非时间数据.怀特检验如下,如何根据这些数据判断是否存在异方差.如果存在,该怎么消除?White Heteroskedasticity Test(cross

来源:学生作业帮助网 编辑:作业帮 时间:2024/11/18 07:24:19

以下怀特检验怎么判断存在异方差与否?如果存在,怎么消除?样本数为31个,非时间数据.怀特检验如下,如何根据这些数据判断是否存在异方差.如果存在,该怎么消除?White Heteroskedasticity Test(cross

以下怀特检验怎么判断存在异方差与否?如果存在,怎么消除?

样本数为31个,非时间数据.怀特检验如下,如何根据这些数据判断是否存在异方差.如果存在,该怎么消除?

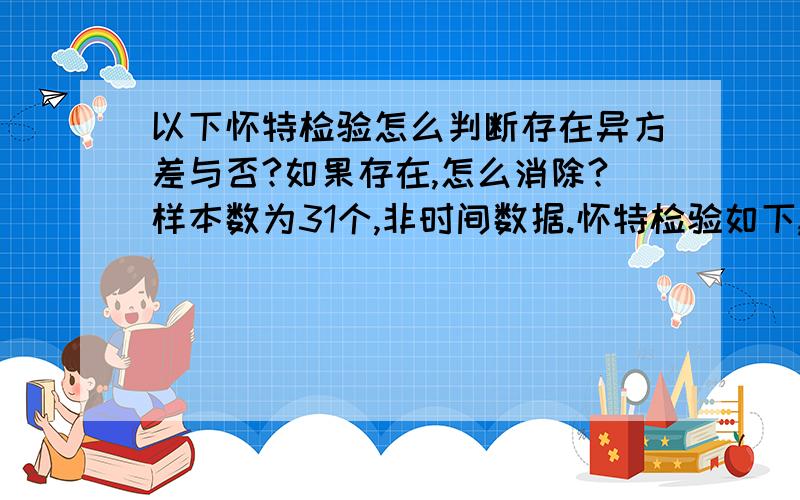

White Heteroskedasticity Test(cross terms):

F-statistic 0.628713 Probability 0.679479

Obs*R-squared 3.462622 Probability 0.629051

Test Equation:

Dependent Variable:RESID^2

Method:Least Squares

Date:12/19/12 Time:23:34

Sample:1 31

Included observations:31

Variable Coefficient Std.Error t-Statistic Prob.

C -39.04641 61.97547 -0.630030 0.5344

Y 1.872214 1.967423 0.951607 0.3504

Y^2 -0.017837 0.016754 -1.064658 0.2972

Y*O -0.042355 0.091683 -0.461971 0.6481

O 1.430639 6.409148 0.223218 0.8252

O^2 -0.003723 0.172612 -0.021566 0.9830

R-squared 0.111697 Mean dependent var 3.040721

Adjusted R-squared -0.065963 S.D.dependent var 5.197374

S.E.of regression 5.366054 Akaike info criterion 6.370048

Sum squared resid 719.8635 Schwarz criterion 6.647594

Log likelihood -92.73575 F-statistic 0.628713

Durbin-Watson stat 2.100096 Prob(F-statistic) 0.679479

以下怀特检验怎么判断存在异方差与否?如果存在,怎么消除?样本数为31个,非时间数据.怀特检验如下,如何根据这些数据判断是否存在异方差.如果存在,该怎么消除?White Heteroskedasticity Test(cross

不存在异方差啊.

n*R^2=3.462622

p=0.629051>a=0.05

而且Y^2、Y*O等的t值都没通过检验啊.可以认为系数=0.没影响